Z powodu mających się odbyć w Marcu targów GDC, organizatorzy przepytali ponad 4000 firm, aby przygotować dokument “Stan branży gier 2018”. Dzisiaj przeanalizujemy ten materiał.

Całe opracowanie to krótki bo mający dziewiętnaście stron PDF po angielsku, którego można sobie pobrać z tej strony. Żeby nie przedłużać, przejdę od razu do pytań jakie zadano producentom.

Najlepsza platforma

Pierwsze trzy pytania są ze sobą bardzo powiązane. Mianowicie, twórcy zostali zapytani na jaką platformę wydali swoją ostatnią grę, nad grą na jaką platformę obecnie pracują i na jaką platformę planują wydać kolejną grę. Najbardziej oczywisty trend jaki widzimy to wycofanie się starych platform. Coraz mniej gier powstaje na PlayStation 3, albo Xboxa 360. Małą popularnością cieszą się niszowe platformy takie jak Apple TV, Nintendo 3DS czy Wii U.

Drobną ciekawostką jest pojawienie się gier sterowanych głosem. Żaden z deweloperów nie wskazał takiej gry jako ukończonej, ale 1% z nich obecnie pracuje nad taką grą. Również 1% planuje taką grę. Zakładam, że to raczej będą gry eksperymentalne, które wielkich zysków nie dadzą, mogą jednak dać rozgłos firmom. Dokładnie chodzi tu o gry na takie systemy jak Amazon Alexa czy Google Home. Podejrzewam też, że mogą to być gry mające spopularyzować same urządzenia.

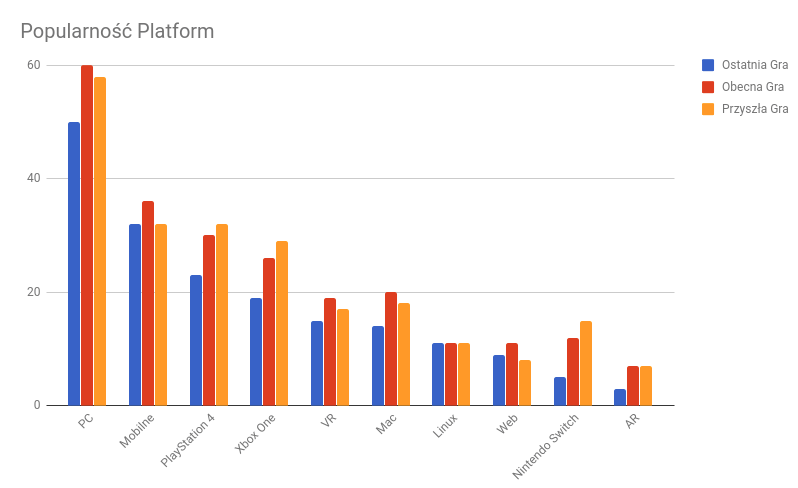

Mięsko i sedno pytań pozwoliłem sobie zestawić na własnym wykresie. Oryginały oczywiście macie dostępne w pełnym zestawieniu.

Od razu zaznaczę, że PC to tak naprawdę tylko Windows, bo Linux i Mac są zestawione oddzielnie.

Pierwsze co się rzuca w oczy to popularność PC, która tylko rośnie. Wynika to prawdopodobnie z faktu banalnej dystrybucji gier na tej platformie, braku certyfikacji i największej mocy obliczeniowej urządzeń. Mac zyskuje na popularności, zaś Linux trzyma poziom. Jednak w dalszym ciągu te systemy operacyjne są raczej domeną ekspertów. Linuxy to systemy na których stoją serwery, na sprzętach z jabłkiem pracują graficy czy montażyści. Myślę, że ten trend wynika raczej z tego, że narzędzia stają się bardziej dostępne. Stworzenie gry na Maca w Unity to kwestia zrobienia drugiego builda. Zakładam więc, że wzrost zainteresowania tą platformą może wynikać właśnie z tego faktu (Twórcy mogli zaznaczyć kilka opcji, jeśli gra miała pojawić się na kilku platformach).

Notujemy ciągły wzrost tworzenia gier na obie popularne konsole. Oba urządzenia się ustabilizowały na rynku. Tworzenie gry z zmyślą o konsoli Sony czy Microsoftu nie jest już tka ryzykownym ruchem jak parę lat temu, gdy dopiero wchodziły na rynek. Drugim faktem tłumaczącym wzrost jest to, że producenci coraz bardziej dbają o rynek Indie. Ułatwiają dostanie się małym firmą do ich biblioteki. Ruch dobry dla obu stron. Myślę że tendencja będzie wzrostowa, do czasu zapowiedzi nowych konsol i cykl zatoczy koło.

Ciekawiej prezentuje się Switch. Konsola będąca na słabszej pozycji względem Sony i Microsoftu ma mocny trend wzrostowy. Z jednej strony wynika to z tego, że konsola przyjęła się dobrze i zyskuje na popularności, jednak jest też druga strona medalu. Wystarczy spojrzeć na tytuły, które mają się ukazać, bądź ukazały się niedawno. Bayonetta, Wasteland 2, Wolfenstein, PayDay 2, Layers Of Fear. Tak, duża liczba nowych tytułów na Switcha to po prostu porty już wydanych gier i to nie zawsze tych najnowszych. Swojego hitowego exclusiva Nintendo już miało, więc teraz czas na uzupełnianie biblioteki. Jednak należy też zwrócić uwagę na fakt, że duża liczba developerów wskazuje Switcha jako jedną z najbardziej interesujących konsol na rynku obecnie.

Internetowe gry raczej trzymają poziom i nie ma tutaj nic dziwnego. Dalej jest zapotrzebowanie na ten segment i zakładam że prym wiodą gry typu wirtualne kasyna, czy produkcję pokroju Traviana lub oGame. Również ten segment będzie bardzo powiązany z segmentem Mobile. Często gry dostępne mobilne, mają swoje klienty dostępne przez przeglądarkę. Stąd trendy gier webowych i mobilnych są dość podobne. To czego nie widać na wykresie to porównanie z zeszłym rokiem, gdzie zainteresowanie tworzeniem gier mobilnych spada. Ten trend da się wyjaśnić łatwo. Rynek mobilny jest potwornie konkurencyjny. Idealny system monetyzacji tych gier to mikropłatności. Sprawdza się we wszystkich Fordge of Empires i innych grach o rozwijaniu miasta. Jednak liczba rentownych gier tego typu jest ograniczona. Już teraz w pewnym stopniu rynek jest nasycony i kolejne tego typu produkcje przepadają. Inne gry cieszą się raczej krótkoterminowym zainteresowaniem i aby się utrzymać na powierzchni trzeba regularnie serwować co najmniej przyzwoite gry. Taki system wydawniczy może być męczący, stąd część studiów rezygnuje z tego segmentu, a inna część upada.

Rzeczywistość nie-realna

Na koniec został VR. Dostaliśmy bańkę oczekiwań i część firm liczy na zwrot inwestycji. Dalej nie jest to duży procent, bo jednak sam sprzęt jest drogi i ma swoje ograniczenia, przez co nie nadaje się do wszystkich gier. Część z tego segmentu to dodatki VRowe do gotowych już tytułów, tak jak miało to miejsce w Super Hot czy Resident Evil 7. Technologicznie ciekawy segment, jednak póki co nie daje dużych zysków, więc nie spodziewałbym się faktycznego wzrostu w najbliższym czasie. Interesujący może być natomiast wzrost zainteresowania AR. Ostatnio Unity zwiększyło wsparcie dla tej technologii przez co tworzenie gier z jej wykorzystaniem jest łatwiejsze. Prościej również o graczy, bo do obsługi tej technologii wystarczy telefon z kamerą. Myślę, że najciekawszych i najbardziej rewolucyjnych pomysłów, możemy oczekiwać w tym segmencie. Poniżej mały przykład, co można z tym zrobić.

Co ciekawę wielu deweloperów uważa, że z VR i AR raczej nic ciekawego nie będzie i wskazują właśnie rynek mobilny jako ten, który może najwięcej wycisnąć z tego segmentu. Ciężko się tutaj nie zgodzić. Dobrze całość ocenił jeden z respondentów pisząc, że VR nie stanie się popularny do póki nie pojawi się gra typu ‘must have’ oparta o technologię wirtualnej rzeczywistości. Jednak dopóki technologicznie wszystko raczkuje, trochę na to poczekamy. Większość respondentów określa że technologia stanie się popularna w USA w okolicy roku 2022. Osobiście uważam że to jednak jeszcze nieco za wcześnie.

W oczach deweloperów zmienił się też odbiór pytania czy VR może być zyskownym biznesem. Przez ostatnie 2 lata 75% osób wskazywało odpowiedź “tak”. Dzisiaj jest to już 71%.

Ostatnie dwie informację dotyczące VR to raczej ciekawostki więc tylko je wspomnę. Bardziej popularny jest Android względem iOS, oraz najpopularniejsze zestawy VR to odpowiednio: HTC Vive (33%), Oculus Rift (26%) i PlayStation VR (20%). Nie do końca jest to precyzyjna odpowiedź, bo faktycznie najpopularniejsza jest mająca 47% poparcia odpowiedź: “nie biorę udziału w pracę związane z VR lub AR”.

Marketing i Finanse

Kolejna część opracowania poświęcona jest rynkowi wydawniczemu i finansowaniu gry. Zaczynamy od prostego pytania, kto zajmuje się marketingiem.

Aż 38% deweloperów samodzielnie zajmuje się marketingiem. 33% zatrudnia w swoim studiu osobę za to odpowiedzialną. W przypadku 23% wszystko spoczywa na barkach wydawcy (17% to wydawca który opłaca dewelopera i bierze procent ze sprzedaży, 6% to wydawcy biorący tylko procent ze sprzedaży). 11% decyduje się na zewnętrzne agencję.

Okazuje się, że dzisiaj praktycznie każda gra to indyk, bo jedynie 23% twórców polega na wydawcy. Jednak mówiąc poważnie, 38% deweloperów albo nie zdaje sobie sprawy z powagi marketingu, albo samodzielna praca jednak im wystarcza. W dzisiejszych czasach dobry PR i marketing jest ważny. Dlatego brak specjalistów w sporej liczbie firm uważam za uchybienie. Bardzo dobrym rozwiązaniem wydaje się wewnętrzny PRowiec. Jakiś czas temu współpracowałem z Ganymede (obecnie Game Desire), gdzie mieli jedną specjalistkę od PRu. To co w pojedynkę zrobiła to był ogrom świetnej reklamy dla firmy, a pewnie i tak wiem o małym procencie (z tego miejsca pozdrawiam Anetę). Jednak każda firma dobierze działania do swojego budżetu, albo branża potrzebuje jeszcze przeszkolenia w tym zakresie.

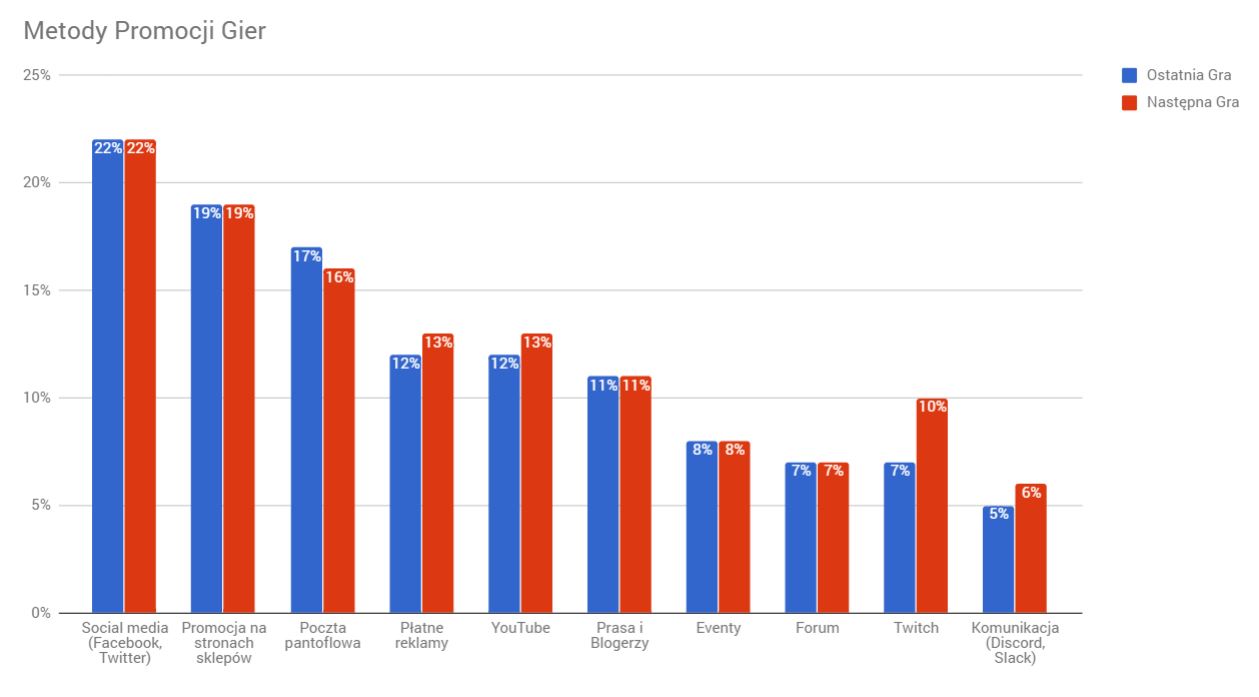

Jak chodzi o same metody marketingu, większość twórców wskazuje Social Media jako najlepszy sposób prowadzenia marketingu, oraz stwierdzają, że taką metodę wykorzystają dla kolejnej gry. Druga najlepsza metoda to promocja na stronie sklepu, natomiast trzecia najlepsza metoda to poczta pantoflowa. Dopiero potem padają takie propozycje jak płatne reklamy, prasa i blogerzy, YouTube, Twitch, Fora. Wydaje mi się, że takie wyniki mocno się łączą z tym jak twórcy się reklamują. Większość z nich nie decyduje się na wykorzystanie specjalistów od PRu, stąd dominują darmowe metody reklamowe. Twórcy rzadko decydują się na metody płatne z racji na ich niską efektywność lub słabą proporcję ceny do jakości (która znów może wynikać z braku specjalisty), albo z braku funduszy na ten cel. W zasadzie jedyny widoczny wzrost notuje platforma steamingowa Twitch.

Jeśli mowa o budżecie, to skądś pieniądze na produkcję gier trzeba mieć. 49% gier finansowanych jest z budżetu firmy, 34% to prywatne pieniądze twórcy, a tylko 16% polega na wydawcy. Ciekawa jest tutaj tendencja, bo w zeszłym roku liczby wyglądały tak: 55%, 29%, 15%. Co to oznacza? Że mamy coraz więcej twórców którzy rzucają pracę i próbują swoich sił sami. Prywatne fundusze utożsamiałbym ze startem firmy, kiedy pieniędzy firmowych jeszcze nie ma. Warto tutaj dodać, że aż 45% twórców nie jest zainteresowanych finansowaniem ze zbiórki społecznościowej. Próba zachowania niezależności od graczy? Może. Trend może owocować wzrostem liczby studiów, jednak w najbliższych latach wzrośnie prawdopodobnie liczba zamykanych firm.

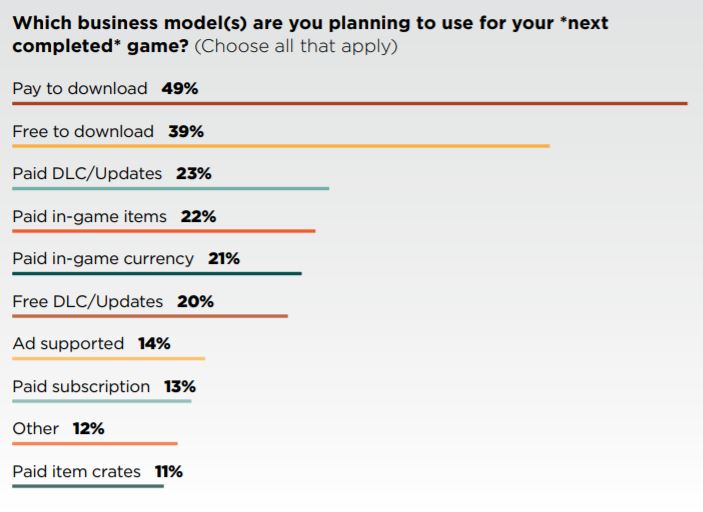

Na koniec kwestii finansowych zostało pytanie jak deweloperzy chcą monetyzować swoje gry.

Ciężko tutaj wyciągnąć wnioski, bo w zasadzie wiele gier uwzględnia kilka z tych metod. Widać jednak tendencję, sugerującą, że w najbliższych latach będziemy mieli dużą liczbę gier wykorzystujących kontrowersyjne ostatnio loot boxy.

Niby 50% gier będzie normalnie płatnymi grami, jednak aż 77% gier będzie miało płatne dodatki w formie DLC, walut w grze, przedmiotów w grze czy loot boxów. Myślę, że wniosek jest tylko jeden. Twórcy będą się starali wyciągnąć z gier tyle pieniędzy ile się da.

Kim jest deweloper gier

Na koniec mała ciekawostka odnośnie demografii producentów gier. Okazuje się, że liczba robiących gry kobiet stale rośnie. W zeszłym roku jedynie 17% ankietowanych stanowiły kobiety, dziś mamy już 20%.

Dodatkowo spora część twórców to osoby nie pracujące długo w branży.

Jak widzimy blisko połowa twórców nie pracuje w branży dłużej niż 6 lat. Wedle danych z zeszłego roku nie mamy szczególnych zmian, czyli nie mamy ani zbiorowych emerytur, ani boomu młodych deweloperów.

Nie mam za bardzo jak tego skomentować, ale wydaje mi się to fajną ciekawostką więc dodaję: 19% twórców pracuje w firmach zatrudniających ponad 500 osób, 19% pracuje samodzielnie, a 15% w zespołach 2-5 osób.

Branża również się rozwija bardzo dobrze, bo 48% twórców stwierdziło że ich firma się rozwinęła pod względem zatrudnienia, 39% stwierdziła że nie było zmian. Tylko 11% firm zmalało, a 2% musiało zostać zamknięte. Wniosek? Branża cały czas rośnie, ale mimo to, nie można robić byle czego żeby się utrzymać.

To są moje wnioski. Jeżeli macie jakieś swoje, albo nie zgadzacie się z moimi, to zapraszam do dyskusji. Natomiast kolejna edycja GDC już 19-23 Marca.